안녕하세요, 맘사이트입니다. 👋

뱃속의 아기를 만나는 일이 이렇게나 힘든 과정이었을까요. 장장 이틀에 걸친 피 말리는 유도분만 끝에, 정말 어렵게 둘째 천사를 품에 안았습니다.

‘이제 정말 끝났구나, 우리 아기 건강하기만 하면 돼.’

출산의 고통이 가시고 병실에서 겨우 숨을 돌리며 회복하고 있던 그때였습니다. 신생아실에서 다급한 호출이 왔습니다.

“산모님, 아기 산소포화도가 계속 떨어져서 지켜봐야 할 것 같아요.”

처음엔 일시적인 거겠지, 태어난 지 얼마 안 돼서 그렇겠지… 애써 긍정적으로 생각하려 했어요. 하지만 아기의 수치는 좀처럼 정상 범위로 돌아오지 않았고, 의료진은 결국 대학병원 전원을 권유했습니다.

태어난 지 하루 만에, 저는 조리원이 아닌 대학병원 니큐(NICU)로 아기를 보내야 했습니다. 갓 낳은 핏덩이를 구급차에 태워 보내고 텅 빈 병실에 남겨졌을 때의 그 막막함은 지금 생각해도 가슴이 철렁 내려앉아요. 😭

다행히 아기는 치료를 잘 받고 건강하게 퇴원했지만, 퇴원 수속을 밟으며 마주한 건 수백만 원이 찍힌 진료비 영수증이었죠.

경황없는 와중에도 미리 들어둔 태아보험 덕분에 병원비 부담을 덜 수 있었는데요. 오늘은 저처럼 갑작스러운 니큐 입원으로 당황하실 맘님들을 위해, ‘호흡곤란증후군(P220)’으로 대학병원 입원 후 약 560만 원 보험금을 수령한 과정을 꼼꼼히 정리해 보려 합니다.

1. 태변인 줄 알았는데 P220? (진단명 확인 필수!)

처음 의사 선생님께 설명을 들을 땐 “아기가 태변을 먹어서 호흡이 불안정하다”라고 들어서 당연히 태변흡인(P24) 코드를 받을 줄 알았어요.

그런데 막상 퇴원 후 보험 청구를 위해 진단서를 떼어보니, 제 아이의 주 진단명은 ‘신생아의 호흡곤란증후군(P220)’ 이었습니다.

💡 맘사이트’s Tip! 의사 선생님들은 보호자가 이해하기 쉽게 설명해주시지만, 보험 청구는 서류에 적힌 ‘질병코드’가 기준이 됩니다. 태변흡인이 원인이 되어 호흡곤란이 왔더라도, 최종 진단 코드는 P220이나 다른 코드가 나올 수 있어요. 내가 들은 병명만 믿지 말고, 꼭 진단서의 코드를 확인해야 정확한 보상을 받을 수 있답니다.

2. 생각지도 못한 위로금, ‘골절 진단비’ 30만 원 (솔직 후기)

그리고 이번에 내역서를 꼼꼼히 보다가 깜짝 놀란 항목이 있어요. 바로 ‘골절 진단비’입니다.

난산이었다 보니 아기가 좁은 산도를 빠져나오면서 쇄골 등에 미세한 실금(골절)이 가는 경우가 있다고 하더라고요. 저도 정신이 없어서 놓칠 뻔했는데, 보험사 지급 내역에 [골절진단담보]로 30만 원이 들어와 있었습니다.

사실 제가 지난번 보험 설계 포스팅에서는 “골절 진단비는 실비로 치료비 커버가 되니 굳이 무리해서 넣을 필요 없다”고 말씀드렸던 거 기억하시나요?

지금도 그 생각엔 변함이 없어요. 없어도 치료엔 전혀 문제가 없으니까요. 하지만 막상 이렇게 사고를 겪고 나니, 치료비 외에 ‘위로금’ 명목으로 30만 원이 꽁돈처럼 들어오는 게 육아하는 입장에서 꽤 쏠쏠하더라고요. ^^;

필수는 아니지만, 저처럼 여유가 되어서 넣어두신 분들은 이런 상황에서 확실히 기분 좋은 보너스가 된다는 점! 참고해 주세요.

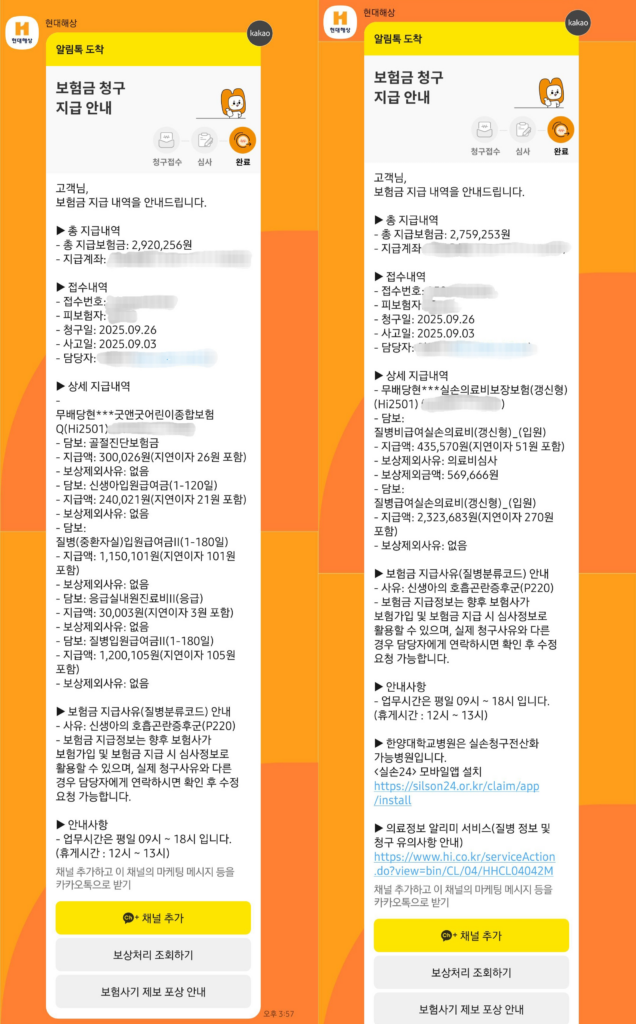

3. 대학병원 니큐 560만 원 보험금 정산 (인증)

가장 중요한 정산 내역 공개합니다! 대학병원 니큐(NICU)는 하루 입원비가 정말 비싸서 겁부터 났는데요. 결론부터 말씀드리면 태아보험 덕분에 병원비를 내고도 남았습니다.

🏥총 병원비: 약 434만 원

💰 총 수령액: 약 568만 원

- 실비(실손의료비): 약 276만 원

- 종합보험(진단금+일당): 약 292만 원

① 실비 보험 (약 276만 원) 실제 병원에 낸 돈의 대부분을 돌려받았습니다. 대학병원이라 병원비가 어마어마하게 나왔는데, 실비가 없었다면 정말 막막했을 것 같아요.

② 종합 보험 (약 292만 원) – 가성비 설계의 승리! 실비가 ‘손해를 메꿔주는’ 돈이라면, 종합보험은 ‘고생했다며 주는 보너스’ 같았습니다. 특히 입원 일당 특약들이 중복으로 지급된 게 컸어요.

- 신생아 입원급여금: 약 24만 원

- 질병(중환자실) 입원급여금: 약 115만 원 (★핵심)

- 질병 입원급여금: 약 120만 원

제가 예전에 “입원 일당 너무 과하게 넣지 말고 적절히 조절해서 보험료 낮추라”고 팁 드렸었죠? 그래서 저도 무리하지 않고 4만 원대 보험료에 맞춰서 적정선으로만 넣어뒀었는데요.

이번에 겪어보니 ‘아예 빼지 않고 가성비 있게 남겨둔 결정’이 신의 한 수였네요. 일반 병실이 아닌 ‘중환자실’이라서 일당이 높게 책정되었고, 여기에 신생아 특약까지 합쳐지니 보험료 부담은 줄이면서 니큐 비용은 완벽하게 방어할 수 있었습니다. (과거의 나 칭찬해…👏)

4. 청구 전 필독! 필수 서류 체크리스트

퇴원할 때 정신없어서 서류 하나 빠뜨리면, 그 몸으로 다시 병원에 가야 하는 불상사가 생깁니다. (생각만 해도 끔찍하죠 😭) 아래 리스트 캡처해두셨다가 원무과에 한 번에 요청하세요!

✅ 필수 서류 4가지

- 진단서 (질병코드 P220 등 필수 기재, 퇴원 전 요청하기!)

- 진료비 영수증 (카드 영수증 X, 병원 발급용)

- 진료비 상세 내역서 (비급여 항목 확인용)

- 입퇴원 확인서 (입원 기간이 명시되어야 일당 계산 가능)

마치며: 돈보다 건강이지만… 든든한 위로가 되었어요

지금 이 글을 검색해서 들어오신 분이라면, 아마 아기가 니큐에 있거나 퇴원을 앞두고 병원비 걱정을 하고 계신 분들이 많으실 거예요.

저도 아이를 니큐에 보내고 텅 빈 집으로 돌아왔을 때, 매일 밤 얼마나 울었는지 모릅니다. “내가 뭘 잘못해서 아기가 아픈 걸까” 자책도 많이 했고요.

하지만 지금은 언제 그랬냐는 듯 건강하게 퇴원해서, 무럭무럭 자라고 있답니다. 🙂

물론 아이가 안 아픈 게 최고지만, 이미 벌어진 일이라면 현실적인 대처도 중요하잖아요. 예상치 못하게 입원하게 되었지만, 미리 준비해둔 보험 덕분에 약 560만 원이라는 큰 금액을 보상받았고, 이 돈은 온전히 아이를 위한 육아용품과 제 산후조리에 보태 쓸 수 있었습니다.

“보험금, 귀찮다고 미루지 마시고 꼼꼼히 챙기세요!”

우리가 낸 보험료에 대한 정당한 권리니까요. 병원비 결제할 때 손 떨리던 마음, 입금 알림이 울리는 순간 싹 치유되실 거예요.

혹시 청구 과정에서 필요한 서류가 헷갈리시거나, 보상 관련해서 궁금한 점이 있다면 주저 말고 비밀 댓글 남겨주세요. 제가 아는 선에서 경험담을 자세히 공유해 드릴게요!

모든 아기들이 아프지 않고 건강하게 자라길 진심으로 응원합니다. 💪

💡 태아보험 어떻게 들어야할까? 궁금하다면 ➡️ [링크]