안녕하세요, 맘사이트(Momsight)입니다.

지난 포스팅에서 부모급여와 아동수당을 위한 ‘전용 계좌’를 따로 만들어야 한다고 말씀드렸죠? (아직 안 보신 분은 보고 오세요! 👉 링크)

자, 이제 계좌는 만들었습니다. 그리고 매달 25일, 나라에서 돈도 들어옵니다.

그럼 이 돈을 그냥 통장에 가만히 놔둬야 할까요?

절대 아닙니다. 자본주의 사회에서 현금을 가만히 두는 건, 돈을 잃는 것과 같습니다.

오늘은 제가 엑셀로 시뮬레이션한 [은행 예금 vs 미국 주식 ETF]의 20년 뒤 잔고 차이를 보여드립니다.

이 글을 보고 나면, 당장 매수 버튼을 누르게 되실 겁니다.

1. Input 데이터: “우리가 굴릴 돈은 얼마?”

2025년생 아이 기준으로, 나라에서 주는 돈만 모았을 때의 원금입니다.

- 0~1세 (부모급여+수당): 월 60~110만 원

- 2~7세 (아동수당): 월 10만 원

- 👉 총 원금 합계: 약 2,760만 원

이 돈은 어차피 생활비로 쓰면 흔적도 없이 사라질 돈입니다. 하지만 아이를 위해 묶어두기로 결심했다면, 결과는 어떻게 달라질까요?

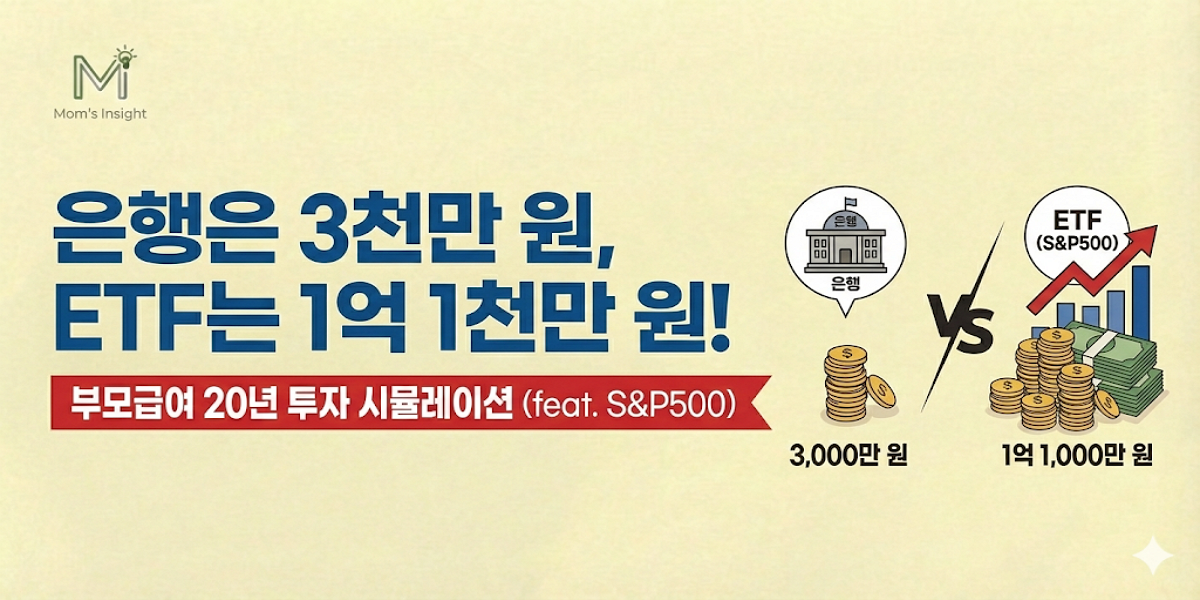

2. Simulation: “은행 예금 vs 미국 ETF” 승자는?

20년 뒤, 아이가 성인이 되었을 때 통장을 열어본 상황을 가정했습니다.

- Case A: 안전한 은행 예금 (연 3% 복리)

- 원금 보장은 되지만, 물가 상승률을 겨우 따라갑니다.

- Case B: 미국 S&P 500 ETF (연 8~10% 복리)

- 자본주의의 심장, 미국 1등 기업 500개에 분산 투자합니다. (지난 30년 역사적 평균 수익률 적용)

| 구분 | 투자 원금 | 20년 뒤 평가 금액 | 수익금 |

| 🏦 은행 예금 (3%) | 2,760만 원 | 약 3,900만 원 | +1,140만 원 |

| 📈 미국 ETF (8%) | 2,760만 원 | 약 1억 1,300만 원 | +8,540만 원 |

| 💰 차이 (Gap) | – | 약 7,400만 원 차이! |

👩💻 Momsight Insight:

똑같은 돈을 넣었는데, 선택 하나로 ‘7,400만 원’의 차이가 생깁니다.

은행에 넣어두는 건 ‘안전’한 게 아니라, 아이의 미래 자산 가치를 갉아먹는 ‘가장 위험한 선택’일 수도 있습니다.

3. Process: “그래서 도대체 뭘 사야 하나요?”

“미국 주식 좋은 건 알겠는데, 밤에 잠 안 자고 환전해서 달러로 사야 하나요?”

아니요. 국내 주식 시장에서 원화(KRW)로 아주 편하게 살 수 있습니다.

증권 앱 검색창에 ‘미국S&P500’이라고 쳐보세요. 여러 자산운용사의 상품이 뜹니다.

- TIGER 미국S&P500 (미래에셋)

- ACE 미국S&P500 (한국투자)

- SOL 미국S&P500 (신한)

- KBSTAR 미국S&P500 (KB)

[선택 가이드]

이름만 다를 뿐, 내용물(미국 500대 기업)은 99% 똑같습니다.

고민하지 마시고 ‘운용 보수(수수료)’가 가장 싼 곳이나, 평소 쓰는 증권사 상품 아무거나 고르셔도 무방합니다. (저는 그냥 거래량 제일 많은 TIGER나 보수 싼 KBSTAR 주로 봅니다.)

4. Action Plan: “언제, 어떻게 사나요?”

주식은 타이밍이라는데, 언제 살지 고민되시나요?

우리의 목표는 20년 장기 투자입니다. 타이밍은 의미 없습니다.

- Step 1: 아동수당 들어오는 날(25일)의 다음 날(26일)로 알람 설정.

- Step 2: 시장 가격 보지 말고, 들어온 돈만큼 ‘시장가’로 전액 매수.

- Step 3: 앱 끄기. (매일 들어가서 보지 마세요!)

이걸 아이 초등학교 갈 때까지만 반복하세요. 그 뒤로는 거치해두면 알아서 복리 마법(Compound Interest)이 일어납니다.

[마무리]

“부모급여로 기저귀 사면 0원이지만, 주식 사면 1억이 됩니다.”

지금 당장 아이 명의 계좌를 펴보세요. 혹시 현금으로 놀고 있지는 않나요?

오늘 점심시간에 클릭 몇 번으로 매수한 ETF 1주가, 20년 뒤 아이의 대학 등록금이 되고 창업 자금이 됩니다.

[함께 읽으면 필수인 글]